Come preannunciato da alcuni giorni, il 16 dicembre il Consiglio Europeo, evidentemente non appagato dagli effetti delle tranche precedenti, ha approvato il nono pacchetto di sanzioni contro la Russia introdotte a partire dal 23 febbraio scorso, due giorni dopo il riconoscimento da parte di Mosca delle Repubbliche Popolari del Donbass e uno prima dell’inizio dell’invasione via terra1.

Nonostante tali misure restrittive, da un lato, non stiano incidendo sulle sorti del conflitto, nel cui contesto l’esercito russo continua a sparare giornalmente dai 30.000 ai 50.000 colpi di artiglieria mentre le forze ucraine non sembrano nemmeno in grado di mantenere il ritmo dei 7.000, dall’altro, stanno avendo pesanti ripercussioni sul ciclo economico e sui flussi commerciali degli Stati che le hanno comminate2. In particolare per quanto riguarda il nostro Paese il Fondo Monetario Internazionale (Fmi) nel suo ultimo Outlook dell’11 ottobre prevede per l’Italia, a seguito degli effetti dell’inasprimento delle sanzioni, una variazione negativa del Pil per il 2023 del -0,2% (rispetto a +0,7% di luglio). Il nostro risulterebbe l’unico Paese in recessione dell’eurozona insieme alla Germania (-0,3%), non causalmente i due Stati maggiormente dipendenti fino allo scorso anno dalle forniture russe, quantificate intorno al 40% del fabbisogno nazionale di entrambi.

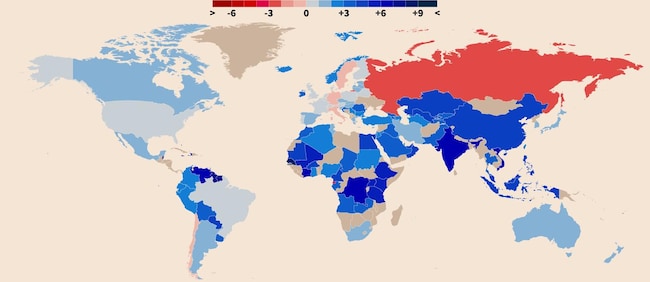

Carta 1: le previsioni economiche per il 2023 del World Economic Outlook del Fmi di ottobre 20223.

La destabilizzazione della ripresa post-pandemica italiana e comunitaria risulta, peraltro, accompagnata da una decisa impennata dell’inflazione tendenziale annua, dall’Istat confermata a novembre, in linea con quella di ottobre, all’11,8%, la quale sta causando gravi problemi alle imprese, oltre a ridimensionare in maniera significativa il potere d’acquisto di pensioni, salari e stipendi.

Incuranti del rallentamento economico in cui si sta impantanando l’Eurozona (solo +0,5 nel 2023 secondo l’Outlook di ottobre del Fmi, tab. 1), il Consiglio della Banca Centrale Europea (Bce) nella riunione del 15 dicembre ha deciso, per la quarta volta a partire da luglio, l’innalzamento dei tassi di interesse, questa volta dello 0,50%, portando il saggio di riferimento al 2,5% nell’intento di contenere la spinta inflazionistica e presagendo un ulteriore aumento a marzo 2023. Il rialzo dei tassi, oltre ad incidere negativamente sulle rate dei mutui delle famiglie, comporterà per il nostro Paese, secondo il Centro Studi della Cgia di Mestre, un appesantimento dell’onere degli interessi sulle imprese pari 14,9 miliardi di euro. Politiche monetarie restrittive che provocheranno, in base alle previsioni dell’agenzia EY, una riduzione dei prestiti bancari dell’1,8%4, che insieme all’aumento dei costi dell’energia e delle materie prime già in corso difficilmente potranno evitare una nuova caduta in recessione della nostra economia (tabella 1).

Tabella 1: previsioni economiche dei 4 World Economic Outlook del 2022 del Fmi per l’anno 2023

|

Previsioni economiche per l’anno 2023 |

||||

|

|

Gennaio 22 |

Aprile 22 |

Luglio 22 |

Ottobre 22 |

|

Eurozona |

2,5% |

2,3% |

1,2% |

0,5% |

|

Italia |

2,2% |

1,7% |

0,7% |

- 0,2% |

|

Germania |

2,5% |

2,7% |

0,8% |

- 0,3% |

|

Russia |

2,1% |

- 2,3% |

- 3,5% |

- 2,3% |

A supporto del fosco trend prospettato dal Fmi, troviamo anche le proiezioni macroeconomiche per l’Italia per il quadriennio 2022-25, elaborate dagli esperti della Banca d’Italia di concerto con la Bce e pubblicate da Via Nazionale il 16 dicembre in contemporanea con l’approvazione della nona tranche di sanzioni (e diffuse il giorno prima dal sito della Bce insieme a quelle degli altri membri dell’Eurozona), le quali rivelano un’incomprensibile distonia prospettica e funzionale nell’operato delle istituzioni comunitarie. Il rapporto, a fianco di un poco probabile scenario base, prevede, sulla scorta della persistente alta inflazione, del rialzo dei tassi e delle perseveranti tranche di sanzioni, altro ben più realistico quadro avverso nell’ipotesi di una eventuale interruzione permanente dei flussi di materie prime energetiche dalla Russia, il quale provocherebbe una limitata disponibilità di gas nel prossimo inverno e in quello successivo. Al netto delle strategie della speculazione finanziaria che hanno determinato l’impennata del gas già da settembre 20215, il rapporto “ipotizza che la riduzione nell’offerta di materie prime energetiche comporti un forte aumento delle loro quotazioni sui mercati internazionali, una maggiore incertezza, in particolare nei mesi invernali 2023 e del 2024, e un marcato indebolimento del commercio mondiale”. Il rapporto conclude affermando che “in questo scenario il Pil si ridurrebbe di circa l’1% sia nel 2023 sia nel 2024 e rimarrebbe poco più che stagnante nell’anno successivo (poco sopra lo zero). L’inflazione al consumo salirebbe ulteriormente nel 2023, avvicinandosi all’11% (come valore medio annuo, ndr), per poi scendere progressivamente, riportandosi al 2,0% nel 2025”6. Con i consumi e gli investimenti in macchinari in contrazione e una disoccupazione stabile all’8,3% nei prossimi 2 anni. Previsioni, peraltro, in linea con quelle della principale agenzia di rating, Standard & Poors, del 9 dicembre7 nelle quali, nel 2023, la flessione del Pil per il nostro Paese viene quantifica in -1,1% e per l’Eurozona addirittura in -0,9%.

Quindi secondo la Bce e la Banca d’Italia, il nostro Paese che ha già rinunciato volontariamente al carbone e al petrolio russo, a seguito delle varie tranche di sanzioni e prevede di fare a meno del gas di Mosca con il piano comunitario REPowerEU del 18 maggio8, in caso di ulteriore inasprimento delle sanzioni, come in realtà già accaduto il 16 u.s, e probabili ritorsioni russe, scenderà in recessione nei prossimi due anni, uno scenario più drammatico di quello dipinto dal Fmi ad ottobre. Il tutto, in attesa del consueto Outlook di gennaio dell’Istituto di Washington, nel quale le previsioni saranno quasi sicuramente riviste al ribasso.

Le ricadute delle sanzioni e dell’aumento dei prezzi sul nostro commercio estero

L’aumento dei prezzi che sta interessando il nostro Paese, e in generale tutte le economie occidentali, dalla seconda metà del 2021, si caratterizza come una tipica inflazione importata generata dall’aumento del costo delle materie prime provenienti dall’estero, a causa di un mix di fattori: l’inadeguatezza dell’offerta al cospetto dell’incremento della domanda sospinta dalla ripresa post-pandemica (i cosiddetti colli di bottiglia), le spregiudicate strategie della finanza speculativa tramite strumenti derivati, le sanzioni occidentali imposte alla Russia e, da ultimo, gli effetti della guerra in Ucraina, in termini di varie difficoltà di approvvigionamento, fra i quali il sabotaggio dei gasdotti North Stream 1 e 2. L’elevata inflazione in essere, considerata dagli esperti una delle più gravi problematiche che possono affliggere un’economia, oltre ad aver indotto le banche centrali, Federal Reserve (Fed), Banca Centrale Europea e Bank of England (BoE) in primis9, all’aumento dei tassi di riferimento con effetti depressivi sul ciclo economico (rallentamento e recessione), incidono, a livello sociale sulla contrazione del potere d’acquisto dei lavoratori, mentre in campo commerciale generano effetti negativi sull’interscambio estero.

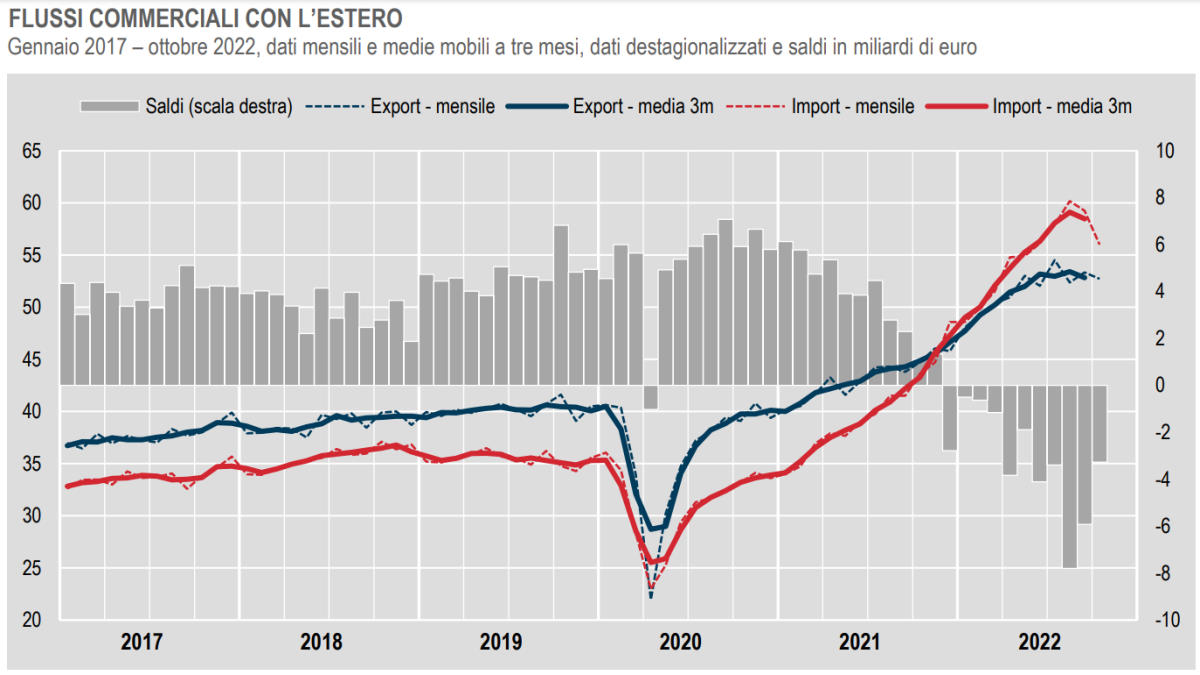

Su quest’ultimo aspetto, l’Istat nel suo ultimo report10 del 16 dicembre, ci mostra come il saldo della nostra bilancia commerciale abbia cambiato di segno, passando in campo negativo, proprio da dicembre 2021 (grafico 1), non causalmente, in corrispondenza del primo picco a 110 euro a MegaWatt/ora dei prezzi dei contratti spot (vale a dire a pronti) del gas su mercato Ttf di Amsterdam (tabella 2), per poi mantenersi passiva fino ad ottobre 22, ultimo mese di disponibilità dei dati.

Grafico 1: saldo della bilancia commerciale italiana fra gennaio 2017 e ottobre 2022. Fonte Istat

Tabella 2: prezzi medi mensili in euro delle transazioni spot del gas sul mercato olandese Ttf fra aprile 2021 e novembre 2022 al metro cubo e per MegaWatt/ora11

|

I prezzi medi mensili dei contratti spot del gas nel mercato Ttf in € |

|||

|

Mese |

Anno |

Costo in € al mc |

Costo in € al MWh |

|

Aprile |

2021 |

0,219 |

20,50 |

|

Maggio |

2021 |

0,270 |

25,21 |

|

Giugno |

2021 |

0.313 |

29,12 |

|

Luglio |

2021 |

0.388 |

36,23 |

|

Agosto |

2021 |

0,472 |

44,12 |

|

Settembre |

2021 |

0,679 |

63,45 |

|

Ottobre |

2021 |

0,936 |

87,47 |

|

Novembre |

2021 |

0,874 |

81,70 |

|

Dicembre |

2021 |

1,178 |

110,12 |

|

Gennaio |

2022 |

0,895 |

83,63 |

|

Febbraio |

2022 |

0,889 |

83,07 |

|

Marzo |

2022 |

1,342 |

125,42 |

|

Aprile |

2022 |

0,990 |

92,80 |

|

Maggio |

2022 |

0,956 |

89,34 |

|

Giugno |

2022 |

1,112 |

103,92 |

|

Luglio |

2022 |

1,746 |

173,17 |

|

Agosto |

2022 |

2,487 |

232,20 |

|

Settembre |

2022 |

2,019 |

188,69 |

|

Ottobre |

2022 |

0,850 |

79,44 |

|

Novembre |

2022 |

0,975 |

91,18 |

Dal rapporto in questione, fra le varie, si evince come nei primi 10 mesi di quest’anno, rispetto al corrispondente periodo dell’anno precedente, il valore delle nostre esportazioni sia cresciuto del 20,8%, mentre quello delle importazioni di ben il 41,8%, principalmente a causa dell’impennata del 151,7% della “bolletta” dell’energia importata, facendo sprofondare il saldo della bilancia commerciale fra gennaio e ottobre a -33,57 miliardi di euro.

Una debacle commerciale, riconducibile in primis alle poco avvedute sanzioni comminate alla Russia e ai suoi vari effetti collaterali, che è andata aggravandosi nel terzo trimestre dell’anno in corso, nel quale, rispetto al precedente (variazione congiunturale), il valore dell’export è addirittura diminuito dello 0,7% e quello dell’import è invece cresciuto del 3,9%.

L’Istat, infine, ci indica che è crollato anche il nostro interscambio commerciale con la Russia ad ottobre 2022 su base tendenziale (rispetto al corrispondente mese dell’anno precedente), quantificato in -30,9% per l’export e, addirittura, del -44,2% per l’import, con un controvalore totale dell’interscambio annuo fra Roma e Mosca di 25 miliardi di euro nel 2021. Ciò in conseguenza delle sanzioni adottate su pressione statunitense e del piano REPowerEU a causa dei quali abbiamo ridotto l’export e l’acquisto dalla Russia di materie prime minerarie, prodotti siderurgici, petrolio e, soprattutto, gas via conduttura, acquistato tramite convenienti contratti pluriennali, sostituendolo, oltre che con maggiori forniture tramite il gasdotto algerino, anche con l’aumento dell’import del Gas Naturale Liquefatto (Gnl) via nave12, a costi decisamente più elevati, da Stati Uniti, Qatar e, situazione paradossale, anche dalla Russia stessa, passato da 11,3 a 16,2 miliardi di mc nei primi 10 mesi di quest’anno (+46%) rispetto al corrispondente periodo del 202113 e con l’aggravante dell’incertezza nella continuità di forniture.

Mentre la transizione energetica, insieme all’inefficiente ministro Cingolani, è rimasta al palo, le famiglie e le imprese italiane arrancano per l’insostenibile aumento delle spese energetiche e dell’inflazione in generale a causa di improvvide scelte in campo economico e di politica internazionale.

I costi degli interventi per la guerra, le spese militari e il caro energia

Una volta acquisito, alla luce dell’analisi effettuata, che dal punto di vista economico e sociale il trend in atto è destinato ad aggravarsi nel prossimo biennio, con un sempre più probabile ritorno in recessione a soli 3 anni da quella pandemica e un aumento dell’aumento della povertà assoluta, in aggiunta ai 5,6 milioni di persone già quantificate per 2021 dall’Istat a giugno scorso14, non resta che individuare quanto lo Stato italiano abbia speso per la guerra in Ucraina e per contenere l’impatto dell’aumento dell’energia su famiglie e imprese.

Per quanto riguarda il solo costo degli armamenti inviati fino a tutto novembre, in base ai calcoli effettuati dall’Osservatorio Mil€x su dati del Ministero della Difesa, ammonterebbe a 450 milioni di euro, in attesa di ulteriori decisioni con la finanziaria in corso di definizione15. Dall’analisi delle tabelle preliminari della Legge di Bilancio 2023, sempre effettuata dalla stessa associazione, risulterebbe che il bilancio ordinario della Difesa passerebbe da 25,9 a 27,7 miliardi di euro per il 2023, a causa principalmente dell’aumento dei costi del personale di Esercito, Marina e Aeronautica di 600 milioni di euro e dell’acquisto di nuovi armamenti per 700 milioni ai quali vanno aggiunti gli stanziamenti del Ministero dell’Economia e delle Finanze (Mef) per le missioni all’estero, pari a 1,5 miliardi di euro, con un aumento del 10% rispetto al 202216.

Le spese per il contenimento del caro energia, invece, secondo il think tank belga Bruegel (Brussels European and Global Economic Laboratory), ammonterebbero per il nostro Paese a ben 49,5 miliardi di euro fra settembre 2021, inizio dell’impennata del gas, e il termine del mandato di Draghi, risultando il secondo Paese dell’Ue per valore assoluto, dietro solo alla Germania e il terzo in rapporto al Pil (2,8%)17. Ai quali vanno aggiunti ben 21 dei 35 miliardi (pari a 2/3) dell’intera manovra di Bilancio 2023 predisposta dal Governo Meloni, al momento ancora non sottoposta all’approvazione parlamentare. In totale l’entità della spesa ammonterebbe al momento ad oltre 70 miliardi di euro, in sostanza fatti in dono dal contribuente italiano alla speculazione finanziaria, nonché frutto delle scellerate sanzioni imposte alla Russia.

Tutto ciò, mentre nel DDL Bilancio 2023 approvato dal Consiglio dei Ministri il 22 novembre, con il quale il Governo ha predisposto la proposta di Legge di Bilancio, non v’è traccia del termine sanità fra i capitoli di spesa18, abbandonando a se stesso il Sistema Sanitario Nazionale affossato da ben 37 miliardi di euro di definanziamento fra il 2010 e 2019 secondo la Fondazione Gimbe19 e ormai letteralmente prossimo al collasso, anche a causa della pressione esercitata sugli ospedali dalla nuova ondata pandemica.

Conclusioni

Risulta evidente a chi avesse l’accortezza di esaminare i processi reali economici, finanziari e geopolitici in atto analizzando i dati ufficiali e i contenuti delle decisioni dei governi europei, senza avventurarsi su affermazioni superficiali o, nel peggiore dei casi, tendenziose, che la crisi geopolitica, energetica, economica e, conseguentemente, sociale in atto è frutto dell’impudente operato della speculazione finanziaria, dell’incapacità di svincolarsi dal masochistico assoggettamento geopolitico statunitense che ci ha portato a continuare ad adottare supinamente le sanzioni alla Russia, anche in evidenza di pesanti ricadute negative. Oltre al fatto di perseverare nelle forniture di armamenti senza produrre alcun sforzo diplomatico teso al raggiungimento del cessate il fuoco e all’apertura di un serio ed efficace negoziato in sede Onu che apra le porte ad una pace stabile e duratura.

E’ assolutamente necessario che l’anestetizzata opinione pubblica nazionale prenda coscienza dell’incapacità della nostra classe politica di tutelare gli interessi generali dl Paese e tanto meno dei ceti popolari, i quali negli ultimi 15 anni sono stati schiacciati da ben 3 crisi economiche: dei mutui sub-prime del 2008-9, del debito del 2012-14 e quella gravissima (-8,9%) pandemica del 2020 e, a breve, saranno travolti anche dalla quarta.

Se non ora quando, una mobilitazione popolare che chieda con forza un radicale cambio di paradigma?

Andrea Vento – 20 dicembre 2022

Gruppo Insegnanti di Geografia Autorganizzati

1 https://www.consilium.europa.eu/it/press/press-releases/2022/12/16/russia-s-war-of-aggression-against-ukraine-eu-adopts-9th-package-of-economic-and-individual-sanctions/

2 Per i dettagli: “Crisi ucraina: un primo bilancio delle sanzioni alla Russia” di Andrea Vento

4 https://www.ilsole24ore.com/art/imprese-l-aumento-tassi-d-interesse-bce-costera-quasi-15-miliardi-piu-AEesc7NC

5 Raffaele Picarelli: “Finanza e mercato dell’energia” e “Il vero atto di nascita dell’incremento dei prezzi dell’energia, dell’inflazione e dell’aumento dei tassi”.

6 https://www.bancaditalia.it/pubblicazioni/proiezioni-macroeconomiche/2022/Proiezioni-Macroeconomiche-Italia-dicembre-2022.pdf

7 https://www.ansa.it/sito/notizie/topnews/2022/12/09/sp-nel-2023-recessione-in-italia-piu-pesante-11-pil_51c7ef18-ef3a-4fc5-a5f2-1ef3828bde72.html

8 https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal/repowereu-affordable-secure-and-sustainable-energy-europe_it

9 Anche Messico, Svizzera, Taiwan, Filippine, Norvegia, Danimarca e Colombia hanno aumentato i saggi d’interesse

12 https://www.infodata.ilsole24ore.com/2022/11/05/ecco-come-litalia-ha-saputo-compensare-nei-primi-dieci-mesi-del-2022-le-forniture-mancanti-di-gas-dalla-russia/

13 https://www.ilsole24ore.com/art/l-europa-fa-pieno-gas-liquefatto-ma-quinto-arriva-russia-AEaPNsFC

15 https://www.milex.org/2022/11/28/armi-inviate-allucraina-finora-il-costo-per-litalia-e-stato-di-450-milioni-di-euro-la-stima-dellosservatorio-milex/

19https://www.gimbe.org/osservatorio/Report_Osservatorio_GIMBE_2019.07_Definanziamento_SSN.pdf