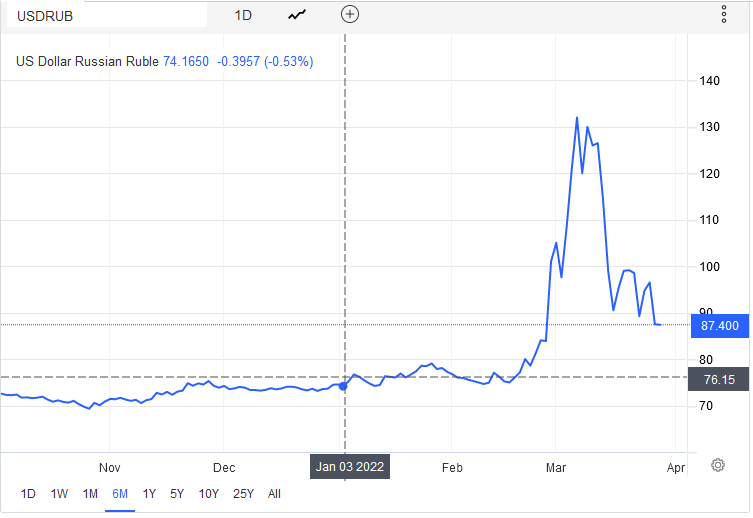

A fine febbraio dello scorso anno l'avvio dell'operazione militare speciale russa e le prime tranche di sanzioni, comprendenti il congelamento delle riserve della Banca Centrale russa depositate presso Usa, Germania e Francia, hanno immediatamente creato un clima di sfiducia nei confronti della valuta russa, la quale ha inevitabilmente subito un rapido deprezzamento che l'ha portata a quasi dimezzare il suo valore in un mese, dai 77 rubli per 1 dollaro dell'11 febbraio ai 134 rubli dell'11 marzo, subendo addirittura una svalutazione del 30% il solo 28 febbraio (grafico 1).

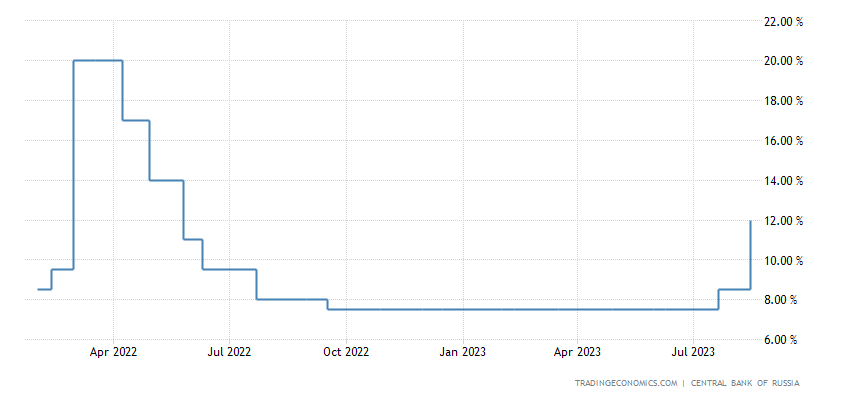

Nell'intento di arginare la grave situazione finanziaria, la Banca Centrale di Russia (Bank of Russia) ha tempestivamente introdotto i seguenti provvedimenti straordinari: il raddoppio dei tassi dal 9,5% al 20% (grafico 2), il sostegno alla propria moneta tramite le non indifferenti riserve in valuta estera ancora disponibili, visto il congelamento di circa la sua metà pari a 642 miliardi di $, ma soprattutto, l'obbligo per i cosiddetti "paesi ostili" di provvedere al pagamento degli acquisti di materie prime e prodotti energetici in rubli. Quest'ultimo provvedimento, appurata la scarsità di rubli in circolazione sui mercati internazionali, è stato attuato imponendo agli operatori stranieri dei 37 Paesi che avevano comminato le sanzioni a Moca, di aprire un conto speciale dove versare il corrispettivo in dollari o euro, poi convertiti dalla Banca Centrale in rubli per procedere all'espletamento dei pagamenti. Nella sostanza, quest'ultima vende i rubli necessari ad onorare le transazioni, acquisendo preziosa valuta straniera.

Grafico 1: andamento cambio dollaro-rublo fra ottobre 2021 e marzo 2022

Grafico 2: andamento dei tassi interesse della Banca Centrale russa fra marzo 2022 e agosto 2023

Le misure adottate dalla Governatrice Elvira Nabiullina sono riuscite nel breve termine non solo ad evitare il collasso del rublo, ma anche a sospingerne il corso verso il rialzo, arrivando a toccare i 52 rubli per un dollaro il 30 giugno 2022. Rivalutazione trainata, oltre che dall'aumento della domanda di rubli indotta dalle nuove regole, anche dall'incremento delle entrate dell'export, sostenute dal forte rialzo delle quotazioni del petrolio e soprattutto del gas (grafico 3 - tabella 1).

Grafico 3: andamento della quotazione del gas sul mercato TTF fra giugno 2022 e giugno 2023

Tabella 1: interscambio commerciale globale Russia anni 2020-23. Fonte: www.infomercatiesteri1

|

Interscambio commerciale Russia |

||||

|

|

2020 Dati rilevati |

2021 Dati rilevati |

2022 Dati stimati |

2023 Previsioni |

|

Valore export totale (mld €) |

301,1 |

431 |

495,4 |

418,9 |

|

Valore import totale (mld €) |

206,9 |

257 |

228,8 |

236,5 |

|

Saldo bilancia commerciale (mld €) |

94,2 |

174 |

266,6 |

182,4 |

L'assestamento dell'inflazione intorno al 12-15% e il cospicuo aumento del valore dell'export ha, quindi, indotto la Banca Centrale russa già a partire da aprile 2022 ad intraprendere una rapida riduzione dei tassi2 dal 9,5% di giugno, all'8% di luglio3 fino al 7,5% di settembre (grafico 2), nell'intento di dare fiato agli investimenti. Conseguentemente, dall'estate 2022 il rublo ha subito un lento ma costante processo di svalutazione, favorito anche dalla riduzione del surplus commerciale, il quale, nonostante il rialzo dei tassi all'8,5% di luglio scorso, è arrivato ad cambio di 102 per dollaro il 10 agosto (grafico 4), data in cui, in base a quanto precedentemente comunicato, la Banca Centrale russa avrebbe cessato gli acquisti di valuta straniera a sostegno della propria divisa. A questo punto, il 15 agosto, la Governatrice Nabiullina è intervenuta con nuove misure di sostegno, le cui ricadute prevedevano orizzonti temporali diversificati: nell'immediato, un nuovo rialzo dei tassi al 12,5% (grafico 2) i cui effetti hanno rapidamente riportato il cambio col dollaro sotto quota 100 (grafico 4) e, in prospettiva, ha avviato il progetto del rublo digitale con l'obiettivo di effettuare transazioni internazionali aggirando le sanzioni contro il proprio sistema bancario. Alla riunione della Banca Centrale russa era presente anche il ministro delle finanze, nel cui ambito ha presentato un piano di misure indirizzate agli esportatori nazionali concernenti, fra le varie, l'obbligo di rimettere in circolazione all'interno del Paese fino all'80% dei guadagni ottenuti dalle vendite in valuta estera, al fine di evitarne la tesaurizzazione e l'impiego oltreconfine.

Bank Rossii4, la Banca Centrale russa, nel suo comunicato al termine della riunione di Ferragosto ha specificato le finalità dei provvedimenti adottati: "La decisione della Banca di Russia è volta a plasmare le condizioni monetarie e la dinamica complessiva necessarie per riportare l'inflazione al 4% nel 2024. Andando avanti, nel suo processo decisionale sui tassi chiave, la Banca di Russia terrà conto delle dinamiche dell'inflazione effettiva e attesa relative all'obiettivo e ai processi di trasformazione economica, nonché dei rischi posti dalle condizioni interne ed esterne e dalla reazione dei mercati finanziari"5.

Il tasso di inflazione in Russia, dopo essere stato in doppia cifra dall'inizio dell'escalation militare fino a febbraio 2023, dal mese successivo ha registrato una marcata contrazione intorno ad una media mensile del 3%, addirittura 2,3% ad aprile, fino a che ad agosto è salito al 4,3%6. Un valore non particolarmente elevato per un Paese sotto sanzioni e impegnato in un conflitto militare, nonché inferiore rispetto a quello dell'Eurozona, a luglio attestatosi al 5,3%7 contro il 3,3% della Russia. In sostanza la ripresa, seppur non drammatica, dell'inflazione sommata al deprezzamento del rublo ha indotto la Banca centrale ad intervenire prontamente.

Secondo l'analisi del sito specializzato teleborsa.it8, la Banca Centrale russa avrebbe adottato efficaci politiche di gestione della propria valuta tramite un regime di "cambio controllato" che ha generato un rafforzamento del rublo di fronte al clima di sfiducia creatosi a fine febbraio 2022. Le prime misure di emergenza adottate in quella fase, come visto, avevano scongiurato il crollo del rublo, mentre successivamente è stato necessario pilotarne il cambio al fine di stabilizzare il mercato, tramite un deprezzamento governato, in modo da farlo scendere a livelli tali da massimizzare i proventi in rubli derivanti dalle esportazioni, oltre a disincentivare le importazioni, le quali non casualmente nel corso del 2022 hanno registrato una diminuzione rispetto all'anno precedente (tabella 1).

Grafico 4: quotazione rublo in dollari fra settembre 2022 e agosto 2023

La situazione economico-finanziaria della Russia, dal febbraio 2022 ad oggi, a nostro avviso è stata inquadrata efficacemente, e fuori da preconcetti ideologici, dall'economista Chris Weafer, profondo conoscitore della Russia dove ha lavorato per 15 anni anche in qualità di Chief Strategist alla Sberbank, la principale banca russa: "Mentre le sanzioni eroderanno la crescita economica a lungo termine, il rublo recentemente più debole non implica una crisi economica di fondo, non suggerisce che la Russia stia per cadere in un precipizio. Anzi, fino ad ora il declino del rublo ha soddisfatto il governo perché ha aumentato la quantità di rubli per ogni dollaro di entrate energetiche, aiutando il Cremlino a mantenere la spesa per i programmi militari e le agenzie governative. In generale possiamo dire che la debolezza generale era pianificata, ma è andata oltre le aspettative, e per questo la Banca Centrale è intervenuta per aumentare i tassi di interesse"9.

L'economia russa dopo la moderata, rispetto alle catastrofiche previsioni iniziali, recessione del 2022 del -2,1%, dati definitivi Fmi, e le prospettive di crescita per l'anno in corso del 1,5% (tabella 2), grazie ad un surplus commerciale positivo seppur in diminuzione (tabella 1), mette in risalto una sostanziale tenuta, anche in proiezione di un prossimo futuro.

Eventuali rischi sono invece legati alla sostenibilità del deficit nel medio periodo, nel caso la solidità fiscale venga messa a rischio dalla riduzione delle entrate derivanti dal gas e dal petrolio se dovessero rimanere nel lungo termine al di sotto della soglia di base fissata per la stabilità di bilancio. Stante la sostanziale solidità patrimoniale attuale della Federazione Russa, i deficit di bilancio, previsto dal ministro delle finanze per l'anno in corso al 2-2,5% a fine anno10, vengono ripianati, come in passato11, attingendo dal Fondo patrimoniale nazionale (NWF)12 senza particolari problematiche visto che nel marzo del 2022 l'entità dello stesso ammontava a 131 miliardi di dollari, pari al 9,7% del PIL nazionale13. Nonostante il rapporto deficit/pil del 2023 risulti sostanzialmente in linea col 2,3% dello scorso, alla luce della ritorno alla crescita, il deficit di bilancio in valore assoluto, sulla spinta dell'aumento delle spese militari, registrerà sicuramente un incremento (tabella 3).

Tabella 2: previsioni e dati definitivi in % anni 2022 e 2023 dei vari Word Economic Outlook Fmi

|

Tipologia di dati |

Previsioni 2022 |

Previsioni 2022 |

Definitivo 2022 |

Previsioni 2023 |

Previsioni 2023 |

|

Economic Outlook Fmi emesso a: |

Aprile 2022 |

Ottobre 2022 |

Luglio 2023 |

Gennaio 2023 |

Luglio 2023 |

|

Economia mondiale |

3,6 |

3,2 |

3,5 |

2,9 |

3,0 |

|

Russia |

-8,5 |

-3,4 |

-2,1 |

0,3 |

1,5 |

|

Stati Uniti |

3,7 |

1,6 |

2,1 |

1,4 |

1,8 |

|

Germania |

2,1 |

1,5 |

1,8 |

0,1 |

-0,3 |

|

Italia |

2,3 |

3,2 |

3,7 |

0,6 |

1,1 |

|

Cina |

4,4 |

3,2 |

3,0 |

5,2 |

5,2 |

|

India |

8,2 |

6,8 |

7,2 |

6,1 |

6,1 |

Sulla scorta della nostra analisi, sembrerebbero piuttosto improbabili tracolli dell'economia, della valuta e del bilancio statale della Federazione Russa, la cui economia di guerra, adottata gradualmente nell'ultimo anno e mezzo, sta facendo fronte sia allo sforzo bellico, con le spese militari che nel primo semestre di quest'anno sono salite al 37,3% delle uscite di bilancio, sia alle undici tranche di sanzioni comminate dall'Occidente globale a partire dal 23 febbraio 2022, data del riconoscimento delle Repubbliche Popolari di Donetsk e di Lugansk da parte di Mosca. Draconiani provvedimenti restrittivi che nel breve termine hanno tuttavia creato maggiori ripercussioni negative nei Paesi Ue di quanto non sia al momento avvenuto in Russia, come emerso dalle nostre analisi precedenti141516.

Tabella 3: le spese di bilancio dello Federazione Russa nel I semestre 2023 in miliardi $

|

|

Uscite di bilancio |

Spesa militare |

% di spesa pubblica |

Deficit di bilancio gennaio-aprile 2317 |

Deficit di bilancio 2218 |

|

I semestre 2023 dati rilevati |

162 |

60,5 |

37,3% |

39 |

47 |

|

Deficit/Pil |

2,3% |

L'Ucraina e la Nato se realmente hanno l'obiettivo di far ripiegare l'esercito russo dai territori ucraini, debbono acquisire la consapevolezza che ciò potrà avvenire solo sconfiggendolo sul campo, in quanto, in base ai dati macroeconomici, un crollo dell'economia russa, al netto della fallace narrazione mediatica mainstream occidentale, almeno nel medio periodo è relegata al campo delle remote possibilità, visto che il governo russo, salvo provvedimenti aggiuntivi ovviamente non improbabili, col solo Fondo patrimoniale nazionale (NWF) può far fronte ai disavanzi di bilancio fino al 2025.

Andrea Vento - 27 agosto 2023

Gruppo Insegnanti di Geografia Autorganizzati

Articolo di corredo all'intervento al dibattito "Economia di guerra oggi" tenuto all'XI Festa Rossa di Perignano (Pi) il 13 agosto 2023.

Un ringraziamento va all'associazione La Rossa per aver proposto il tema e stimolato alla ricerca.

Di seguito il link della videoregistrazione del dibattito:

https://www.youtube.com/watch?v=O7B7w4-upF0&t=7s

2 https://www.ilsole24ore.com/art/russia-banca-centrale-taglia-tassi-e-prevede-recessione-pil-dell-8-10percento-AE1NOHVB

3 https://www.ansa.it/sito/notizie/economia/2022/07/22/banca-centrale-russa-taglia-tassi-all8-nel-2022-pil-4/6_5e23f580-ca77-45dc-8ea6-b6a28547e073.html

5 https://www.milanofinanza.it/news/russia-la-banca-centrale-alza-i-tassi-al-12-per-salvare-il-rublo-pesano-l-inflazione-e-l-effetto-delle-202308151350496837?refresh_cens

7 https://www.altroconsumo.it/investi/investire/mercati-e-valute/ultime-notizie/2023/08/inflazione-zona-euro

9 https://www.quotidiano.net/cronaca/il-crollo-del-rublo-le-sanzioni-funzionano-e-ora-mosca-si-aggrappa-alla-moneta-digitale-28c20184

11 https://invezz.com/it/notizie/2020/03/16/russia-ha-deficit-di-bilancio-causa-prezzi-del-petrolio/

12 NWF è un fondo sovrano controllato dal Ministero delle finanze fondato nel 2008 e composto dai proventi energetici accumulati negli anni.

13 https://www.milanofinanza.it/news/il-fondo-sovrano-russo-9-7-del-pil-perde-7-miliardi-di-dollari-in-un-mese-202203241205232379

14 https://www.marxismo-oggi.it/23-articoli/554-crisi-ucraina-un-primo-bilancio-delle-sanzioni-contro-la-russia

15 https://www.marxismo-oggi.it/saggi-e-contributi/articoli/556-approvata-la-nona-tranche-di-sanzioni-alla-russia-nonostante-l-economia-italiana-vada-incontro-a-nuova-recessione-e-un-ulteriore-crisi-sociale