Raffaele Picarelli *

Parte prima

1. Quadro macroeconomico generale e contesto geopolitico

La guerra in Ucraina ha amplificato e accelerato processi già in corso in Occidente, legati al perdurare di numerosi effetti della crisi sistemica emersa nel 2007-2008 e alle ripercussioni della pandemia. Tuttavia, sussistono fatti nuovi e assai profondi che, in questa introduzione, mi limiterò solo ad enunciare.

In primo luogo, l'approfondimento della rottura della mondializzazione capitalistica e del suo ineguale incedere per circa un trentennio. Dico approfondimento perché una prima frattura si era precedentemente verificata con la vasta apposizione di dazi commerciali e di altre misure restrittive alla Cina da parte degli USA, a partire dalla seconda metà del decennio passato. E con il covid.

Ora tale processo nel suo incedere delinea un futuro assetto mondiale policentrico, ripartito in macroaree più o meno integrate e conflittuali, policentrismo che si contrappone al trentennale unilateralismo statunitense.

Da parte di Washington è in atto il tentativo, attraverso la guerra per procura (proxy war) che si combatte sul suolo ucraino, di mantenere e riaffermare nel medio/lungo periodo la supremazia del modello USA di riproduzione capitalistica basato sulla guerra permanente, sull'egemonia del complesso militar-industriale, sul controllo dell'energia, sulla centralità internazionale del dollaro, su una macroscopica finanziarizzazione dell'economia e, naturalmente, sul controllo delle catene del valore e delle nuove tecnologie.

Da parte della Russia e di molta parte del “resto del mondo” c'è la volontà di opporsi a tale disegno contrastando il signoraggio del dollaro in nome di nuove centralità valutarie esistenti o progettate (rublo, yuan, sur latinoamericano del progetto del presidente "in pectore" brasiliano Ignacio Lula).

In questo senso la guerra in Ucraina è anche una guerra contro il dollaro. E di riappropriazione del pieno controllo delle proprie materie prime e delle proprie catene di approvvigionamento e valore.

Sussiste inoltre la volontà di opporsi al nuovo "piano Brzezinski" portato avanti dai suoi eredi “politico-intellettuali”, Victoria Nuland e Tony Blinken, che ha come obiettivo l'annichilimento della Russia usando l'Ucraina come ariete: una versione aggiornata della dottrina Brzezinski sull'impossibilità di un “impero euroasiatico senza l’Ucraina”.

Dicevamo che la guerra in Ucraina ha accelerato processi già in corso: inflazione, primi segni di recessione, blocco o difficoltà nelle catene di approvvigionamento di materie prime, semilavorati e merci, aumento dei tassi, caduta di valore degli asset finanziari, costituivano fenomeni già marcatamente presenti a partire dal terzo trimestre del 2021 e dei quali cercheremo di analizzarne lo sviluppo delle rispettive dinamiche nell'ambito del conflitto e tenteremo di delinearne gli scenari post-conflitto.

Ma è solo la Russia l'obiettivo della politica bellica statunitense? Ci pare oltremodo evidente che gli USA, all'interno del campo occidentale, tendano ad indebolire e, se possibile, addirittura a liquidare il progetto europeo a base “renana” che, in termini molto generali, possiamo considerare fondato su un approvvigionamento energetico a basso costo e un modello industriale deflattivo. Con il corollario di liquidare ogni duratura possibilità di integrazione tra manifattura e finanza europea ed energia, materie prime, tecnologia e grandi mercati russo e cinese. E di bloccare ogni espansione e radicamento della manifattura tedesca e italiana nei mercati russo, cinese e "degli altri”.

A tale evidente, e talora dichiarato, intendimento USA di deindustrializzazione europea, l'Europa (con l'eccellenza italiana) ha risposto con il proprio suicidio economico e geopolitico.

Nel contesto dell'analisi, cercherò inoltre di dare rilievo ad un aspetto quasi sempre sottaciuto nella narrazione corrente del conflitto, per interposta Ucraina, USA-Russia: il ruolo importante della finanza, e in particolare della finanza derivata, anche in questa guerra, e della propria capacità di accelerazione bellica di processi preesistenti, concernenti la determinazione e la crescita dei prezzi di energia, materie prime e "inflazione di fondo".

Di contro, cercherò di analizzare i progetti, ancora "in nuce", di una reindustrializzazione russa dopo la devastazione eltsiniano-statunitense della manifattura sovietica dei primi anni Novanta e l’instaurazione in Russia di una “monocoltura estrattivista” dell’energia e delle materie prime.

Infine, a fronte del dissolvimento, nelle intenzioni USA, di quella sorta di utopia nata dall’incontro dell’Ostpolitik tedesca (Willy Brandt 1970) e delle ultime leadership sovietiche di una “Europa dagli Urali all’Atlantico”, proporremo l’analisi dei nuovi scenari che sembrano nascere da questa asperrima vicenda bellica.

Con una scelta chiara: opporsi alla “perpetuatio ad infinitum", a mezzo di una guerra per procura, del dominio dei vecchi “signori del mondo”, ormai in declino, e ampliare lo sguardo verso nuove ed emergenti potenze mondiali.

2. Banca Centrale Russa, rublo, falso default, finanza derivata.

Un nuovo Gold standard in Russia?

Lunedì 18 aprile la governatrice della Banca centrale russa Elvira Nabiullina, abile tessitrice della difesa finanziaria ed economica del rublo, ha affermato in una pubblica audizione che gli effetti delle sanzioni occidentali si sentiranno maggiormente a partire dai mesi estivi e che bisogna attrezzarsi fin da ora per gestirli. L’economia reale russa, ha proseguito, dovrà affrontare “cambiamenti strutturali”.

Era chiaro il riferimento alla ricostruzione di un’industria e di una manifattura nazionali russe, devastate negli anni Novanta del Novecento dagli USA e dai governi Eltsin e in parte “appaltate”, negli anni successivi, sia pure in partnership, ad imprese soprattutto europee (automotive, industrie di trasformazione, semilavorati, etc). La primazia energetica e delle materie prime, nell'ultimo decennio dello scorso secolo una vera monocoltura, l’utilizzo dell’eccedenza negli ultimi vent’anni per la ricostruzione di un apparato difensivo caduto in rovina, la permanenza di forme decenti, anche se non eccelse, di welfare nel campo della sanità, dell’istruzione e della previdenza, l’esistenza di eccellenze nel campo della ricerca e della tecnologia, non sono più un modello sufficientemente sostenibile nell’età delle sanzioni e dello scontro generale con l’Occidente. La guerra e le sanzioni richiedono “cambiamenti strutturali”. Una situazione in forte cambiamento, in forte movimento è alle viste. Quale ne sarà l’esito? Non è facile prevederlo. Molto dipenderà dalle forze politiche e dal popolo russo, molto dalle relazioni internazionali. Vedremo.

Ritorniamo adesso all’oggetto di questo paragrafo.

Per la prima volta in assoluto dal 28 febbraio è stato deciso di applicare le sanzioni ad una banca centrale di un paese del G20: la Banca Centrale della Federazione Russa (CBR, Central Bank of Russian Federation, Bank Rossij). L’idea di congelare gli asset della Banca centrale è stata di Draghi, anche se era già stata applicata dagli USA, da ultimo nei confronti dell’Afghanistan, dopo la presa di Kabul da parte dei Talebani.

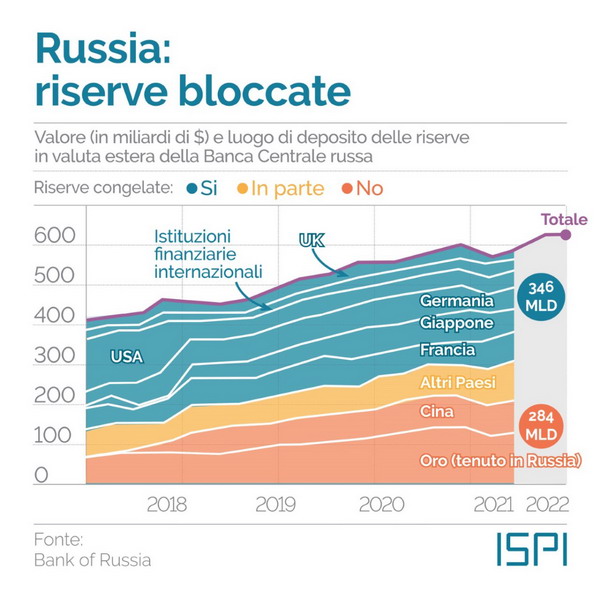

Le riserve russe alla fine di febbraio 2022 ammontavano a complessivi 630 miliardi di dollari in valute estere (euro, dollari, yen, sterline, yuan), titoli e oro (grafico 1).

Erano lievitate a tale valore dai 368 miliardi di dollari del post-Crimea. Nel 2018 la Banca Centrale russa aveva venduto una notevole quantità di T-bond americani. All’8 aprile le riserve ammontavano a circa 609 miliardi di dollari, di cui 478 in valute estere e 131 in oro. Il 28 febbraio i rappresentanti di Usa, Giappone e UE in una dichiarazione congiunta affermarono di essere determinati ad imporre sanzioni per isolare la Russia dal sistema finanziario internazionale. Oltre il 50% delle riserve della CBR presso altre Banche centrali (soprattutto presso Bundesbank) e anche banche commerciali (soprattutto J.P. Morgan) furono resi indisponibili, non confiscati (in gergo giornalistico “congelati”).

Rimanevano riserve non toccate dalle sanzioni: il 13% delle riserve costituite da yuan (renmimbi/RMB) e il 22% da oro. Restavano esclusi dalle sanzioni i pagamenti in favore delle società russe fornitrici di energia.

Il 13% di yuan è detenuto in Cina. Come è noto, la Cina è l’unico paese emittente di una valuta di riserva a livello internazionale a non aver partecipato alle sanzioni, giudicate prive di “basi legali”.

Sebbene un Paese possa naturalmente detenere le proprie riserve presso le proprie banche, le banche centrali (e i governi) spesso scelgono di mantenere le proprie riserve all’estero per evitare costose transazioni transfrontaliere e ottenere l’accesso diretto ai mercati delle valute estere e del debito estero.

Come è noto le riserve in valute estere sono essenziali per gestire l’inflazione interna e i pagamenti dell’import. L’indisponibilità totale o parziale delle proprie riserve impedisce a una banca centrale di difendere la propria valuta, che tende a deprezzarsi e quindi, negli acquisti dall’estero, a “importare inflazione” all’interno del Paese. Crollo del rublo, inflazione elevata all’interno della Russia, sconvolgimenti complessivi del sistema economico: era ciò a cui miravano i Paesi che hanno dichiarato e applicato le sanzioni.

Grafico 1: Valore in miliardi di Dollari e luogo di deposito delle riserve valutarie della Banca Centrale Russa

Sul rublo e sul debito estero russo torneremo fra poco.

Ora alcuni cenni a questioni di contorno, comunque rilevanti.

E’ noto che in campo commerciale, a metà marzo, l’Occidente e il Giappone hanno revocato alla Russia lo status di “nazione più favorita”, ossia hanno revocato l’uguale trattamento riservato ad ogni Paese membro del WTO (Organizzazione Mondiale del Commercio), con la conseguenza che ora le merci russe possono essere soggette a dazi aggiuntivi.

UE, Regno Unito e Stati Uniti hanno vietato l’export in Russia di una vasta quantità di beni strumentali, di uso comune e di lusso e l’import di molti prodotti fra cui, importanti, i prodotti in ferro e in acciaio. Sono chiusi alle navi russe i porti di UE, UK, USA, Canada e Nuova Zelanda. E’ stato posto il divieto di noleggiare navi di altri Paesi e di assicurare le merci in viaggio.

I dati del commercio estero russo relativi al primo trimestre 2022 (che risentono solo in parte delle sanzioni) evidenziano conseguentemente un calo dell’8% del valore dell’export e del 17% dell’import rispetto agli ultimi tre mesi del 2021.

La previsione del FMI, coincidente con quella della Banca centrale russa, è di un calo del PIL russo di quest’anno tra il 7,5 e l’8,5%.

In campo energetico discuteremo più avanti della sesta tornata di sanzioni aventi ad oggetto il petrolio e i prodotti petroliferi. Diciamo ora che gli USA, forti della scarsa dipendenza dalla Russia, hanno imposto un divieto totale dell’acquisto di petrolio, prodotti petroliferi, gas, carbone russi. Il Regno Unito ha annunciato lo stop al petrolio entro la fine dell’anno (periodo, vedremo, che più o meno coincide temporalmente con quello UE).

Prima della sesta tornata di sanzioni, l’UE, importatrice nel 2021 del 25% del grezzo, per un valore superiore ai 70 miliardi, il 40% del gas (55% per la Germania) pari a 16,3 miliardi e il 49% del carbone dalla Russia, aveva trovato l’accordo solo sul divieto di importazione del carbone, a partire da agosto.

E’ il caso di fare appena un cenno all’esclusione delle principali banche russe dal sistema di pagamento internazionale SWIFT (alle prime sette si è aggiunta all’inizio di giugno la Sberbank), per lo scambio di informazioni e pagamenti tra istituzioni finanziarie (conti accentrati, conti reciproci tra banche, conti su terze banche, etc.). Diventa molto difficile effettuare o ricevere pagamenti da banche occidentali, tranne le eccezioni come Gazprombank, perché legata alle fonti energetiche essenziali per l’Occidente. Come è appena il caso di dire che sono state prese una serie di misure mirate a escludere la Russia dal mercato dei capitali (collocamenti nei paesi occidentali, prestiti, etc.).

Ma torniamo al rublo.

A partire dal 24 febbraio il rublo ha cominciato a deprezzarsi fino a giungere al suo punto più basso il 7 marzo: per un dollaro occorrevano 139 rubli. Era questo il primo effetto di quella congerie di provvedimenti dei primi giorni di guerra (downgrade del debito russo, sanzioni ed altro). Era diventato, diceva Biden, una valuta “rubble”, cioè spazzatura, e valeva meno di un “cent”.

Ai primi di giugno il rublo è la migliore valuta del 2022, quella con il maggior rialzo nei confronti del dollaro: oltre il 14% (seguono il real brasiliano e il peso messicano). Sono negative rispetto al dollaro tutte le altre valute. Perché?

Per prima cosa l’avanzo di parte corrente della bilancia dei pagamenti russa.

A fine 2022, secondo la rivista tedesca “Die Welt”, potrebbe superare i 250 miliardi di dollari. Grazie al rialzo dei prezzi di gas e petrolio, leggiamo sull’“Economist”, nel primo trimestre del 2022 le entrate da idrocarburi sono aumentate dell’80% anno su anno. Tra gennaio e aprile il surplus commerciale è stato di 96 miliardi di dollari, quasi quadruplicato rispetto ai 27 miliardi di un anno fa. E’ il surplus più alto dal 1994. Rammentiamo che l’“Economist” è controllato al 43% da Exor, la finanziaria della famiglia Agnelli, la stessa che possiede l’89% di Gedi che edita “La Repubblica”, “La Stampa” ed il “Secolo XIX”.

Sempre l’“Economist” afferma che se è vero che i prezzi al consumo in Russia sono aumentati (17,5% a maggio) per il calo dell’offerta dovuto al ritiro di molte aziende occidentali, è anche vero che i consumi elettrici sono diminuiti di poco e che regge la domanda per beni di consumo.

Al momento le condizioni dell’economia reale fanno apparire eccessive le previsioni degli enti occidentali di una caduta del PIL russo (dal 10 al 15%) e le stesse previsioni del Ministero russo dello Sviluppo Economico del 7,8% nel 2022.

Ma ci sono altri fattori alla base dell'apprezzamento del rublo:

A) Il controllo sul movimento dei capitali. E’ stato introdotto il limite di 10 mila dollari, poi portato a 50 mila per persona al mese, al trasferimento di valuta estera verso Paesi terzi. Che il limite sia stato elevato testimonia che cominciano ad affiorare preoccupazioni per la forza del rublo, soprattutto in relazione alle società orientate all’export che spendono in rubli sul mercato interno.

Le aziende russe che incassano valuta estera devono convertirne l'80% in rubli entro tre giorni.

Il meccanismo del doppio conto delle imprese straniere importatrici di energia russa presso Gazprombank porta alla conversione del 100% della valuta pervenuta dagli acquirenti esteri, essenzialmente per l'acquisto di gas e petrolio.

B) L’ancora alto tasso di interesse passato dal 20 agli inizi della guerra, gradualmente al 17, al 14 e infine all'11%. La Banca Centrale russa in data 9 giugno ha ulteriormente ridotto il tasso di riferimento al 9,5%.

La CBR ha dichiarato che il tasso d’inflazione è calato e il rallentamento della crescita ad aprile è stato inferiore al previsto. Anche se l’economia russa ha ancora davanti diversi venti contrari. L’alto tasso iniziale ha frenato la fuoriuscita dei capitali. Dopo il taglio di tre punti del 26 maggio il valore del rublo è sceso di quasi il 10% per poi risalire. Il taglio del 9 giugno ha comportato una perdita di oltre il 3% della valuta russa. L'inflazione tendenziale, pur scesa al 17,5% in maggio (e ridotta al 17% i primi di giugno), è coperta al 60% dell'aumento medio del 10% di salari e pensioni medio-bassi (misura strutturale, non “una tantum”).

C) Rapporto ottimale debito/PIL sotto il 20%.

La forza prospettica della valuta russa risiede in altri fattori.

La Banca centrale russa all'inizio del conflitto disponeva di 130 miliardi di dollari di riserve auree. Negli ultimi mesi l'Istituto ha avviato nuovi acquisti di oro dalle banche locali: prima al prezzo fisso di 5000 rubli al grammo e successivamente a un valore negoziato. E’ questo il primo passo importante, come più volte il governo ha dichiarato, verso una convertibilità, quantomeno parziale, del rublo in oro.

La Russia sta accumulando riserve auree che potrebbero costituire in tutto o in parte una garanzia per la sua moneta. Il rublo in tal modo potrebbe avere grandi possibilità di essere accettato come valuta di pagamento nelle transazioni internazionali.

Non dimentichiamo che la Russia è il terzo produttore e il quinto detentore mondiale di oro. Il regolamento in valute locali (e non in dollari) degli scambi si è accentuato in questi mesi (l'India paga in rupie il petrolio che acquista a prezzi scontati dalla Russia). La Russia, per tale ragione, vuole una valuta forte che appaia più stabile anche all’esterno.

È lecito pensare che non sia così lontana dall’orientamento della leadership russo-cinese una nuova Bretton Woods con baricentro spostato nelle economie provviste di materie prime minerarie, energetiche e agricole? Certo che possiamo pensarlo perché tali sono in misura diversa la Russia e la Cina, dotate tra l'altro di tecnologie avanzate.

E’ fantasia e pura illusione oppure è il senso di individuare i processi qualitativi per come si delineano a una osservazione attenta e interessata?

Potrebbe essere questo, “in nuce”, un elemento del Nuovo Ordine Mondiale con baricentro in Russia, Cina e nei Paesi che non hanno aderito alle sanzioni e non le hanno sostenute.

Il debito estero russo verso i paesi “ostili” ammonta a 49 miliardi dollari. A questo va aggiunto il debito privato che è di molto superiore (non ne conosco l’ammontare. Ho letto di 150 - 200 miliardi di dollari), con ampio flusso cedolare che coinvolge principalmente Gazprom e Rosneft. Per il servizio del debito estero teoricamente basterebbe alla Russia il 13% delle riserve denominate in yuan, ma ovviamente ora più che mai esse sono strategiche per mantenere aperto un legame tra la Russia e il resto del mondo. Un utilizzo delle riserve significherebbe dirottare le entrate energetiche (un miliardo di euro al giorno) per il servizio del debito anziché per l’acquisto di risorse necessarie all’economia russa. E questo sarebbe un controsenso. Da qui la battaglia quasi completamente vinta dalla Russia per il pagamento del gas in rubli (fanno eccezione Olanda, Danimarca, Polonia, Finlandia e Bulgaria, alle quali le forniture sono state sospese).

Le sanzioni imposte alla Russia dagli USA, in un primo momento erano accompagnate da una serie di “licenze generali” che hanno consentito lo svolgimento di transazioni altrimenti vietate. La licenza “9c” ha permesso ai russi, a marzo, di utilizzare i fondi in dollari del Ministero delle Finanze presso la banca J.P. Morgan di New York e trasferirli ai creditori. Si trattava di titoli a scadenza e cedole su obbligazioni. A inizio aprile il provvedimento di "licenza" veniva modificato dagli USA e i conti venivano definitivamente bloccati. Giungevano a scadenza a fine aprile un eurobond denominato in dollari e un coupon su obbligazione con scadenza aprile 2042, per un totale di 649,2 milioni di dollari. Il rischio di default era evidente con tutte le sue conseguenze (assai prolungato e definitivo non accesso ai mercati, difficoltà estrema di rifinanziamento, suoi costi esorbitanti, diventare un “paria” della comunità finanziaria oltre l’inaccettabilità politica per la Russia dell’insolvenza “coattiva”).

In questa circostanza la Russia ha utilizzato, per pagare, i conti della società finanziaria “Dom. R F” non sottoposta a sanzioni.

Tuttavia, la "licenza" è scaduta il 24 maggio scorso e non è stata rinnovata dagli USA. La Russia ha offerto il pagamento in anticipo sulla scadenza (27 maggio). Nulla da fare. Era stata tolta alla Russia la possibilità di pagare. Sta ora decorrendo il periodo di “comporto” di 30 giorni, decorso inutilmente il quale si sarà verificato l’“evento” default.

Intanto, nella concitazione delle prime settimane di guerra, era stato permesso a fondi ed hedge, statunitensi e non solo, di portare a casa i soldi degli interessi e delle cedole su bond emessi dalla Banca Centrale russa, dal Fondo sovrano per gli investimenti e dal Ministero delle Finanze. L’“evento” default “artificiale”, provocato dagli USA, consentirebbe ai creditori, soprattutto statunitensi, di attivare i CDS.

“Abbiamo sia i soldi che il desiderio di effettuare i pagamenti”, ha dichiarato a fine maggio il ministro delle Finanze russo Anton Siluanov. E questo vuole esserci impedito. “Poiché la mancata estensione della licenza ci rende impossibile rispettare il servizio del debito in dollari, i pagamenti saranno effettuati nella valuta russa”, con la possibilità di convertirla in un secondo momento nella valuta di partenza dell’emissione utilizzando un Istituto finanziario russo come agente di pagamento.

Tuttavia, con l'ultimo pacchetto di sanzioni adottate formalmente il 3 giugno scorso (quelle della sesta tornata), l’UE si è perfettamente allineata agli USA. “[Si tratta] di una decisione che avvicina ulteriormente la Russia al default, malgrado la determinazione del governo [russo] di rispettare gli impegni presi […]. Bruxelles ha infatti aggiunto alla lista di individui e organizzazioni sanzionate il National Settlement Depository, organismo a cui il Ministero delle Finanze russo contava di affidare i pagamenti sugli eurobond in scadenza, comprese due emissioni che Mosca ha cercato di rimborsare entro il 27 maggio scorso. Pagamenti bloccati, tuttavia: al termine del periodo di grazia, a fine giugno, scatterà il default" ("Il Sole 24 Ore” del 4 giugno scorso).

Grande soddisfazione della finanza statunitense ed europea aver impedito il pagamento a un debitore che ha fatto tutto il possibile per pagare.

Ma questo perché? Torniamo ai CDS.

Si può dire che le due deroghe avevano fatto lievitare i CDS sulle obbligazioni e permesso ai possessori statunitensi ed europei di incassare cedole e capitale e poi garantirsi e attivare la protezione.

Cosa sono i CDS? Il "credit default swap” (CDS) è uno swap, cioè uno strumento derivato, che ha la funzione di trasferire il rischio di credito, cioè il rischio di insolvenza. È il più comune dei derivati creditizi, quello che il megafinanziere Warren Buffet, proprietario di una pluralità di fondi, hedge e quant’altro, chiamò "l'arma di distruzione di massa" della finanza.

Lo schema di base di un CDS è il seguente: un investitore A vanta un credito nei confronti di una controparte debitrice B e vuole proteggersi dal rischio che B non paghi e il credito diventi inesigibile. A tal fine si rivolge a una terza parte C, disposta ad accollarsi tale rischio. C agisce come se fosse una assicurazione, e nel gergo tecnico è definito "protection seller" ovvero “venditore di protezione”.

La parte A (protection buyer) si impegna a versare a C un importo periodico il cui ammontare è il prezzo della copertura. In cambio di tale flusso di cassa, il venditore di protezione C (di solito una banca, una società finanziaria, un buyer) si impegna a rimborsare ad A il valore nominale del titolo di credito nel caso in cui il debitore B diventi insolvente (evento definito “credit default”).

Lo stesso discorso vale per il mancato pagamento di cedole e/o interessi. I CDS, nati per scambiare protezione come avviene per le valute o le materie prime, sono utilizzabili, come ogni derivato, soprattutto per scopi speculativi, e tale era fin dall'inizio lo scopo della banca d'affari J. P. Morgan, che li creò nei primi anni Novanta.

Nel mercato dei CDS è pratica comune che si possa speculare comprando protezione dal rischio pur non avendo nulla da proteggere, ma aspettandosi che il rischio aumenti, magari esagerandolo o addirittura costruendolo artificialmente e dunque la protezione acquistata valga man mano di più. I CDS si comprano nei mercati “over the counter” (OTC), mercati paralleli fuori borsa che rappresentano una fetta importante degli scambi finanziari alternativi alle borse ufficiali. Tali mercati sono gestiti da un'associazione privata chiamata ISDA (International Swaps and Derivatives Association), con più di 800 aderenti (banche, assicurazioni, società finanziarie, governi, enti sovranazionali). Tale associazione è fuori da ogni controllo politico.

I CDS sulla Russia, sull’onda delle reiterate dichiarazioni dei media e sulle cattive notizie propalate riguardanti il pagamento, sono cresciuti di valore. La parte A, a questo punto, potrà rivendere i CDS sul mercato OTC prima della loro naturale scadenza, lucrando la differenza tra prezzo di acquisto e prezzo di vendita. Oppure può acquistare il “sottostante”, cioè i titoli garantiti, per esempio BTP, pagandoli però meno, perché le voci o le dichiarazioni di imminente default dell’ente debitore ne hanno svilito il prezzo (per esempio 40 su 100 di nominale rimborsabile). Ma poi appunto, essendo garantito il nominale, una volta avvenuto il default, A riceverà dal “protection seller” l’intero, nel nostro caso 100. Anche se non è il caso della Russia, il cui default, se ci sarà, sarà causato da un atto arbitrario e illegale, le speculazioni per esempio sul debito sovrano di un Paese, possono accelerare, come è accaduto molte volte in passato, la crisi del paese stesso e il suo tracollo, alla maniera di una profezia autoavverantesi.

Ciò, su scala assai larga, è avvenuto con il default del debito sovrano greco.

Ai possessori dei CDS, soprattutto le grandi istituzioni finanziarie, è stata destinata una parte significativa dei prestiti della famigerata “troika” (BCE, FMI, UE), finalizzata al rimborso dei titoli garantiti.

Regista di tale operazione fu, come è noto, l’allora governatore della BCE Mario Draghi, mentre vittima della stessa fu la gran parte della popolazione greca, portata alla fame.

Firenze, 13 giugno 2022

* Atti della prima tranche del seminario "Guerra in Ucraina: effetti nell'economia, nella finanza e nelle relazioni internazionali" tenuto dal dr Raffaele Picarelli al Circolo Arci di San Giuliano Terme il 4 giugno 2022 su iniziativa del Comitato Popolare Sangiulianese in collaborazione con le seguenti associazioni: Ita-nica di Livorno, il Laboratorio della solidarietà di Livorno, Codice Rosso e la Libera Università Popolare di Livorno. È possibile fruire della videoregistrazione dell'incontro dalla pagina Facebook del Comitato Popolare Sangiulianese tramite il link: https://fb.watch/dvlB6lmcnM/